Искате да започнете да инвестирате? Не чакайте по-добри времена

Когато започвате да инвестирате, почти изобщо няма значение каква ще бъде вашата първа година. Сметката ви ще върви само нагоре.

Представете си, че започвате да инвестирате през януари 2008 г. Вие все още не знаете, но след няколко месеца ще се срине Lehman Brothers, световните борси ще изгубят една трета от своята стойност, а вестниците ще пишат за края на капитализма в досегашния му вид. В края на годината по инвестиционната ви сметка ще има 808 евро вместо 1 200, които сте вложили в предходните дванадесет месеца.

На пръв поглед звучи като лоша история. Но не е.

Защо началото няма значение

Когато някой започне да инвестира редовно – например по 100 евро месечно – неговият първоначален капитал е малък. Много малък. След първите пет месеца той има в сметката си пет месечни вноски. Ако в този момент пазарът спадне с 20%, е достатъчна само една допълнителна вноска и сметката отново ще се върне на нивото отпреди спада. Това не е оптимизъм, а проста аритметика. Начинаещият инвеститор няма как да загуби дългосрочни спестявания – и именно това, парадоксално, е най-голямото му предимство.

Спадът в цените на акциите освен това обикновено не се случва в рамките на един месец. Низходящият тренд се разпределя във времето, през което всяка нова месечна вноска купува акции на по-ниска цена от предходната. По този начин редовното инвестиране смекчава размера на щетите, причинени от волатилността – и на графиките тя обикновено дори не може да бъде ясно разпозната. Именно тази характеристика превръща редовното инвестиране в стратегия, която е психологически устойчива дори в периоди, когато новинарските заглавия подтикват към паника.

За да проверим дали този механизъм работи и на практика, проведохме историческа симулация. Проследихме резултата на всички инвеститори, които са започнали да инвестират редовно с месечни вноски и са влагали по сто евро в борсовия индекс S&P 500 (за целите на симулацията използвахме т.нар. Total Return Fund, който отчита и ефекта на изплатените и реинвестирани дивиденти).

Получената графика съдържа общо 39 криви, които илюстрират как се е променяла стойността на инвестиционната сметка през първите 12 месеца. Всяка линия представлява инвеститор, който е започнал да инвестира в периода от 1988 до 2025 г.

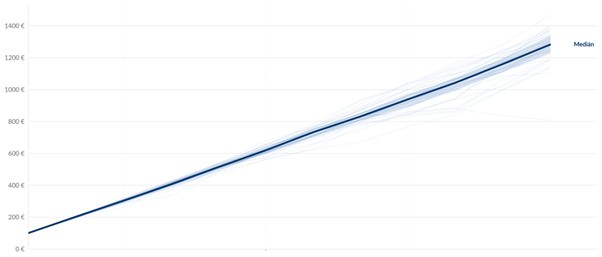

Няма значение кога ще започнете да инвестирате

Историческа симулация на редовно инвестиране (100 € месечно) през първите 12 месеца (1988–2025)

Най-важното послание на тази визуализация се крие в статистиката зад нея: в четири от пет случая първата година на редовно инвестиране приключва с печалба. На езика на вероятностите това означава, че без значение кога започва редовното инвестиране, с 80% вероятност първата година ще преключи на печалба.

В останалите 20% от случаите инвестиционният баланс след първата година е отрицателен, но дори тогава стойността на сметката отбелязва възходящ тренд. Това е в сила и за 2000 г., когато фондовите пазари започнаха да се сриват след спукването на дотком балона, в сила е и за 2022 г., когато инвеститорите се възстановяваха от комбинацията между растящи лихвени проценти и геополитическа несигурност. Дори и през 2020 г., когато пандемията от коронавирус изтри за няколко седмици значителна част от пазарната стойност на борсите.

Важно уточнение за годините със загуба: почти винаги загубата в края на годината е по-ниска от стойността на една месечна вноска. Никакви катастрофични сценарии, никакви екзистенциални загуби. Най-честата загуба е от няколко десетки евро – сума, която повечето хора ще похарчат за импулсивна покупка през уикенда.

2008 г. и годината, която настъпи след нея

А какво да кажем за 2008 г. – инвеститорът от началото на нашата история? Неговият резултат наистина се оказва най-лошият от всичките 39 симулации. Загуба от 33% от инвестирания капитал не е приятна и не е етично да се твърди обратното. Но за инвеститор, който тепърва започва и му предстоят десетилетия редовни вноски, това е само частица от сумата, която един ден ще види в сметката си – и не е причина да спре да инвестира.

Именно тук историята придобива неочакван обрат. Най-добрата година в цялата симулация е 2009 г. – тази, която настъпва след най-лошата. Всеки, който е имал смелостта да започне да инвестира в момент, когато всички заглавия прогнозират икономически апокалипсис, приключва годината с 1 465 евро вместо вложените 1 200. Медианната стойност на сметката след 12 месеца във всички симулации е 1 282 евро.

Какво не гарантират данните

Нито една историческа симулация не е прогноза за бъдещето и тази също не може да гарантира, че ако започнете редовно да инвестирате днес, то след година сметката ви ще е на плюс. Вероятността е в полза на начинаещия инвеститор, но това все пак е статистика, а не сигурност. Инвестирането е дългосрочна игра, а в дългосрочната игра първата година не е резултат, тя е само начало.

Ако тази симулация показва нещо със сигурност, това е безсмислието на страховете, които най-често възпират бъдещите инвеститори. Те изобщо не трябва да се занимават с въпроса дали това е правилният момент за започване. За редовния инвеститор най-лошото време е изгубеното в изчакване на по-подходящия момент.