Февруари 2026 на финансовите пазари

Месечен коментар

- Февруари като цяло беше благоприятен за пазарите въпреки геополитическите рискове.

- Настроенията на пазарите се изместиха от технологичните компании към сектори, свързани с инфраструктурата.

- Япония изненада със силен растеж, а САЩ бяха най-слабият акционерен регион.

- Облигациите получиха подкрепа от по-високата несигурност и по-слабата инфлация в еврозоната.

- Суровините отбелязаха лек ръст, а цените на енергоносителите скочиха заради геополитическото напрежение.

БЛИЗЪК ИЗТОК

- САЩ и Израел атакуват Иран, което засили напрежението и на финансовите пазари.

- Инвеститорите оценяват риска от прекъсване на доставките, а цените на петрола и газа рязко се повишиха.

- След предходния ръст златото се задържа без съществена промяна, а акциите леко отслабнаха.

- Пазарите залагат на временно нарушаване на енергийните маршрути, като засега не се насочваме към най-лошия сценарий.

- САЩ ограничават напрежението чрез гаранции за корабоплаването и готовност да контролират пролива.

Февруари 2026 г. като цяло беше благоприятен за инвеститорите, въпреки че пазарите се движеха под влиянието на няколко противоречиви фактора. От една страна се появиха политически и геополитически новини, които повишиха нервността – например решението на Върховния съд на САЩ по спора за митата, както и нарастващото напрежение между САЩ и Иран (до конфликт се стигна едва в края на месеца). От друга страна икономическите данни действаха успокояващо: проучванията показаха, че глобалният растеж се разширява и извън тесния кръг от държави, като същевременно инфлационният натиск постепенно отслабва.На фондовите пазари продължи пренасочването на интереса от най-големите американски технологични компании към „по-обикновената“ икономика. Корпоративните резултати в САЩ отново бяха солидни, но пазарът започна да преценява дали масивните инвестиции в изкуствен интелект наистина ще се отразят в печалбите. Именно затова настроенията се насочиха към сектори, които печелят от изграждането на физическа инфраструктура.

От регионална гледна точка Япония изненада значително, като получи силен импулс от вътрешната политика и очакваната държавна подкрепа за икономиката. Развиващите се пазари останаха във фокуса, тъй като продължават да привличат с историята на растежа си и по-благоприятните оценки, докато американските акции отново бяха най-слабият регион с отрицателна доходност. През февруари на облигациите помогна комбинация от две настроения: нарастваха опасенията за икономическия растеж поради геополитическите фактори, както и въпросите какво може да направи изкуственият интелект с пазара на труда. Това подкрепи интереса към по-качествени и по-сигурни активи, а доходността на облигациите намаляваше.

В същото време добре се представиха и облигациите на развиващите се страни в местни валути, които продължиха доброто си представяне. В еврозоната инфлацията изненада с по-слаб растеж, което подкрепи облигациите с по-дълъг матуритет. Това стимулира ръста на стойността на европейските недвижими имоти и краткосрочните инвестиции. При корпоративните облигации обаче рисковите премии леко се увеличиха – на фона беше нервността около частното кредитиране.Суровините леко поскъпнаха, но отново се потвърди, че развитието им може да бъде непредсказуемо. След рязката корекция в края на януари благородните метали успяха частично да се възстановят. Геополитическото напрежение в края на месеца предизвика силна реакция на енергийните пазари и цените рязко се повишиха веднага след отварянето на пазарите в началото на март.

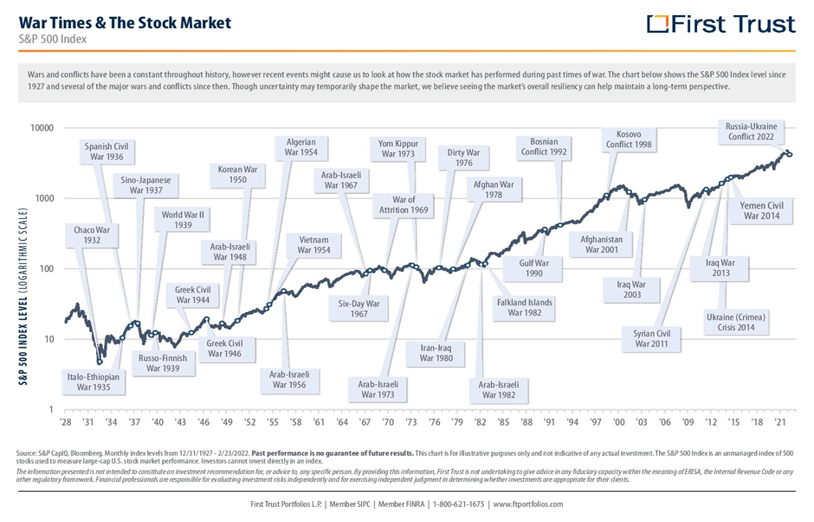

Най-важното послание от февруари е сравнително просто: когато развитието на пазарите е „разпокъсано“ и отделните части на пазара се движат различно, най-добре работи широката диверсификация на риска. Печалбите не идваха само от една история или една държава, а по-скоро от комбинация от няколко теми. В същото време обаче остава опасението, че геополитиката може да разклати пазарите дори внезапно, което се показа още в началото на март.

БЛИЗКИЯТ ИЗТОК: ВАЖНО Е ДА СЕ ЗАПАЗИ СПОКОЙСТВИЕ

Военната ескалация в Близкия изток, при която САЩ заедно с Израел извършват удари срещу Иран, значително повиши напрежението не само в региона, но и на финансовите пазари. Въздушните удари, при които загинаха ключови представители на иранския режим, предизвикаха остра реакция от Техеран, който впоследствие нападна американските бази в региона. Това още повече увеличи риска от по-широк регионален конфликт. Ситуацията се усложнява допълнително от нарушаване на въздушните коридори и нарастващите опасения, свързани със стратегическия проток Хормуз, през който в обичайни времена преминава значителна част от глобалните доставки на петрол и газ.Пазарите реагираха най-силно на страната на суровините. Цената на петрола и газа рязко се повиши, тъй като инвеститорите започнаха да отчитат риска от дългосрочно прекъсване на доставките през протока. Златото, „традиционно“ безопасно убежище по време на геополитическо напрежение, този път не реагира толкова силно, колкото се очакваше – след силен ръст през предходните месеци неговата цена се движи по-скоро странично. Акциите, от своя страна, отслабнаха само леко, тъй като възможността за ескалация вече беше заложена в цените.Финансовите пазари в момента очакват, че нарушаването на енергийните маршрути ще бъде по-скоро временно. Ако конфликтът не се задълбочи, цените на енергията биха могли постепенно да се стабилизират след първоначалните колебания. От друга страна, ако ситуацията излезе извън контрол и конфликтът продължи по-дълго, отколкото инвеститорите очакват, последствията могат да бъдат значително по-сериозни.

Все още нищо не подсказва, че развитието се насочва в тази негативна посока. Затова САЩ се опитват да намалят напрежението чрез различни гаранции за корабите, които искат да преминават през протока, и при необходимост са готови да поемат контрол над този маршрут, за да предотвратят по-сериозен енергиен шок.

За инвеститорите остава ключово да запазят спокойствие и да не се разсейват от краткосрочните колебания. Финансовите пазари след геополитически сътресения обикновено се възстановяват сравнително бързо, стига те да не доведат до дългосрочен икономически парализ, а в дългосрочен план могат да се справят дори с по-дълбоки проблеми. Затова е по-разумно да се придържаме към дългосрочния инвестиционен план и евентуалните спадове да се възприемат по-скоро като възможност, а не като повод за паника.

Този документ е маркетингова комуникация, а не финансов анализ и не представлява инвестиционно проучване. Следователно той може да не отговаря на законовите изисквания, които налагат безпристрастност на финансовия анализ или забраняват търговията преди публикуването на финансов анализ. Изразените мнения и предоставената информация са становище на автора и представляват общи виждания. Въпреки че авторът счита предоставената информация за надеждна, не може да се гарантира нейната точност, пълнота и актуалност. Публикуваната информация може да се променя с времето. Запазваме си правото да променяме информацията по всяко време и без предварително предупреждение. Авторът, включително и компанията PARTNERS Investments, o.c.p., АД, изключват всякаква отговорност за евентуални загуби, претърпени от получателя на информацията поради разчитане на предоставената информация. Нито една от предоставените информации или мнения не представлява предложение за покупка или продажба на ценни книжа или други финансови инструменти, нито за сключване на какъвто и да е договор. Информацията не е предназначена да предоставя инвестиционни съвети и не взема предвид специфичните инвестиционни цели, финансова ситуация и лични интереси на лицето, което би могло да получи този доклад. Всяко инвестиционно решение не може да бъде взето само въз основа на предоставената информация. Стойността на инвестицията може да се увеличава или намалява и възвръщаемостта на инвестицията не е гарантирана. Миналата производителност не е гаранция за бъдеща производителност. Инвестирането носи различна степен на риск, който зависи от избрания финансов инструмент. Инвеститор, който не е в състояние да оцени рисковете, свързани с инвестирането спрямо своите знания и опит, трябва да се консултира с финансов специалист преди осъществяване на инвестицията.