Спад, който трябва да се „заслужи“

При редовното инвестиране първите години са учудващо безопасни. Рискът от спад ще дойде, едва когато вече има какво да загубите.

Карането на велосипед понякога може да причини болезнени наранявания, но да се научите да карате колело е едно от най-безопасните занимания. Естествено, ако сте дете и велосипедът ви е оборудван с помощни колела. А докато изградите чувство за равновесие, двете малки колела отстрани ще бъдат ваши съюзници при първите опити – те няма да ви позволят да паднете.

Велосипедът може да се наклони и да се разклати, но няма да падне на земята. Истинското падане идва много по-късно – когато помощните колела изчезнат и детето вече се движи достатъчно бързо, за да усети силата на гравитацията.

При инвестирането ситуацията е изненадващо подобна. Задаваме си въпроси дали моментът е подходящ, дали цените на акциите не са твърде високи, дали разполагаме с достатъчно информация, дали не е по-разумно да изчакаме, докато ситуацията в света и на пазарите се поуспокои. Това са напълно легитимни въпроси, които всеки си задава.

Отговорът обаче е изненадващ: Ако тепърва започвате да инвестирате (по-точно да инвестирате редовно) или сте започнали едва през последните години, вие се намирате в положение, много подобно на това на децата с помощните колела. Болезнена „травма“ при такова инвестиране на практика е изключена.

Звучи ли ви твърде смело? Може би. Но само докато не погледнете числата.

Защо първата година (почти) никога не боли

Преди да преминем към числата, е важно да уточним какво какво всъщност означава „падане“ при инвестирането. При карането на колело е просто, а със същата проста дефиниция можем да си послужим и тук. „Падане“ в нашия случай е ситуация, когато при редовно инвестиране стойността на вашия портфейл е по-ниска отколкото преди година.

Историята на фондовите пазари представлява ограничена извадка на това как могат да се развиват инвестираните спестявания. Затова ще си помогнем с количествена симулация, в която използваме десет хиляди различни сценария за възможното развитие на пазарите. Сред тях има такива, които наподобяват реални исторически ситуации, но и такива, които никога не са се случвали и често изглеждат плашещо. Това прави симулацията по-надежден инструмент за търсене на отговори.

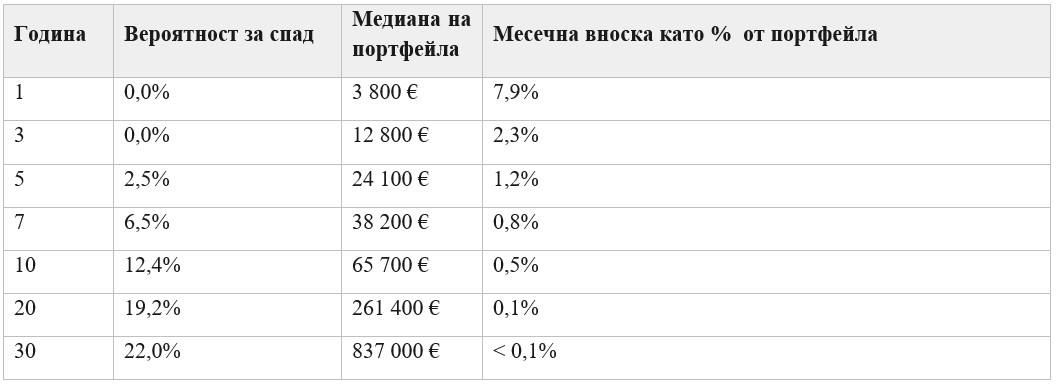

Резултатът от симулацията на пръв поглед изглежда като грешка в изчисленията. Когато започнете да инвестирате редовно, вероятността стойността на вашата сметка да е по-ниска отколкото преди година, е практически нулева през първите три години. Рискът от спад ще премине границата от 5% едва през седмата година.

При това не е важно дали самият фондов пазар в предходните месеци е стагнирал или преживял панически разпродажби. Това, което наистина има значение, е дали стойността на инвестиционната сметка след включване на редовните месечни вноски е по-висока или по-ниска отпреди година.

Момент – нула процента? При активи, които всеки ден се движат нагоре и надолу, понякога с няколко процента? Точно така. Но не защото световните борси се държат по-дисциплинирано единствено заради вашата неопитност. Няма магия, а просто „математика на помощните колела“.

Ако започнете да инвестирате например по 300 евро месечно, редовните месечни вноски формират значителна част от целия портфейл. Дори когато пазарат пада, постъпващите средства физически увеличават стойността на сметката – по-бързо отколкото спадът успява да я намали. Пазарът може да се разклати и да падне, но това няма да застраши растежа на инвестиционната сметка.

Инвеститорите, които на този етап наблюдават представянето на своята сметка, могат да бъдат доволни. Дори могат да се убедят колко са добри. В действителност обаче просто биват поддържани от помощните колела.

Когато помощните колела бъдат свалени

Защитният ефект на редовните инвестиции обаче отслабва с времето. След десет години месечната вноска от 300 евро представлява едва около половин процент от стойността на портфейла. Тя престава да бъде ефективна защита при спадове. От този момент представянето на сметката се определя основно от случващото се на пазарите. А вероятността след година стойността ù да е по-ниска постепенно нараства – до 12% след десет години редовно инвестиране и до 22% след тридесет години – т.е. приблизително колкото е делът на годините, през които индексът исторически е бил на загуба.

Това е парадокс, за който рядко се говори: за да може инвеститорът изобщо да преживее сериозен спад, той най-напред трябва достатъчно дълго да бъде успешен. Падането трябва да бъде „заслужено“.

Симулацията работи с месечна вноска от 300 евро и историческата доходност на индекса S&P 500 от 1988 г., без да се отчитат данъците, таксите и валутният риск.

С течение на времето влиянието на редовните вноски намалява. Докато през първите пет години една месечна инвестиция успява да компенсира спад на пазарите от над 1% (и съответно на целия портфейл), през следващите години значението ù отслабва. След 10 години тя вече представлява едва 0,5 % от стойността на портфейла.

Резултатът от симулацията потвърждава, че за успеха при инвестирането не е толкова важно какво се случва на финансовите пазари, а как се държат инвеститорите. Началото на инвестирането, от което хората най-много се страхуват, в действителност е най-безопасната част от пътя.

Най-добрият момент „да се качите на велосипеда“ и да започнете да инвестирате не е, когато ще бъдете напълно готови, на пазарите ще цари спокойствие, а перспективите ще са розови. Идеалният момент е винаги. А през годините, когато все още ще ви поддържат „помощните колела“, трябва да се подготвите за моментите, когато пазарните колебания осезаемо ще се усещат.